Khi cán bộ được hưởng thưởng tết, thưởng 30/4 |

|

Khi cán bộ được hưởng thưởng tết, thưởng 30/4 |

|

❖Nghiệp vụ

oCác khoản lương mà cán bộ không thường xuyên được hưởng hàng tháng như thưởng tết, thưởng 30/4, ... -> các khoản này là khoản thu nhập không thường xuyên

o Khi cán bộ được hưởng các khoản này thì kế toán thực hiện khai báo thu nhập không thường xuyên của từng cán bộ vào bảng thu nhập không thường xuyên để làm căn cứ tính lương và tính thuế thu nhập cá nhân

o Anh/chị thực hiện khai báo khoản thu nhập không thường xuyên kế toán thực hiện lập bảng lương tháng đó.

❖ Hướng dẫn nghiệp vụ khi cán bộ được hưởng thưởng tết, thưởng 30/4, ...

oXem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

oKhi nhận đươc quyết định thưởng tết, thưởng 30/4, ... cho toàn bộ cán bộ nhân viên. Anh/chị vào phân hệ Tiền lương\Thu nhập không thường xuyên thêm mới bảng thu nhập không thường xuyên.

oNếu khoản thu nhập được trả cùng lương thì tích chọn "Trả cùng lương", nếu không thì bỏ tích

oLưu ý: Trường hợp khoản lương không thực hiện trả cùng lương thì kế toán phải tự hạch toán bút toán xác định chi phí và thanh toán khoản thu nhập đó

oĐể nhập liệu khoản thu nhập không thường xuyên của cán bộ có hai trường hợp

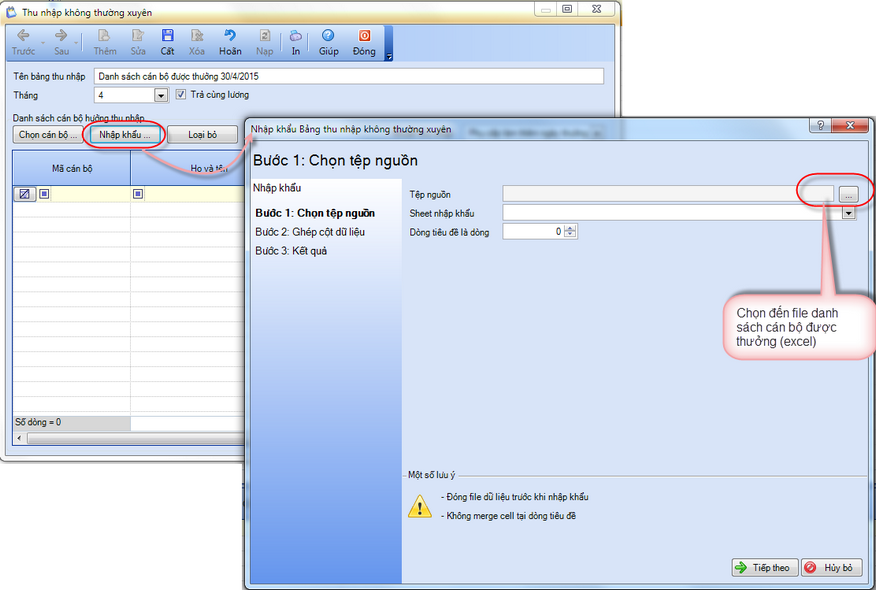

oTrên giao diên Thu nhập không thường xuyên anh/chị chọn Nhập khẩu

oAnh/chị thực hiện nhập khẩu danh sách cán bộ được hưởng thu nhập không thường xuyên, chi tiết xem tại đây |

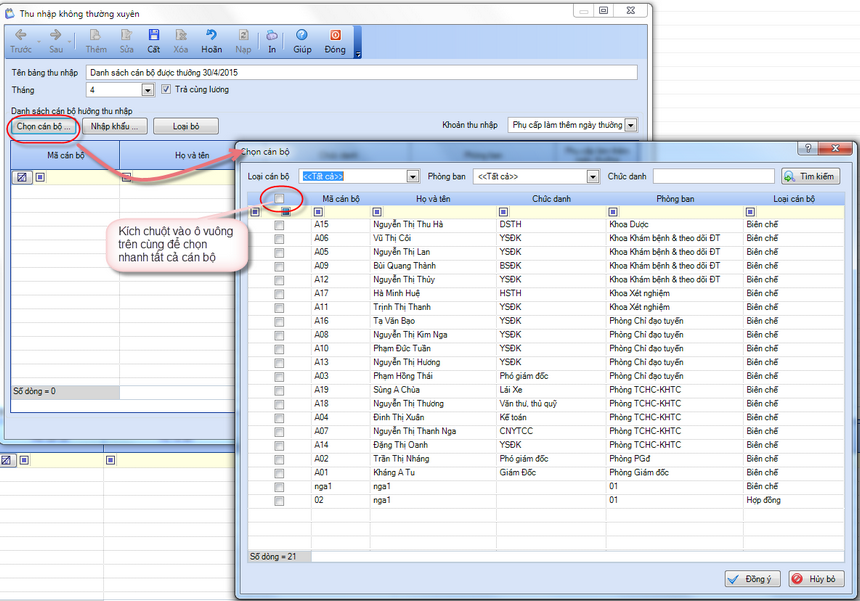

oTrên giao diên Thu nhập không thường xuyên anh/chị chọn "Chọn cán bộ"

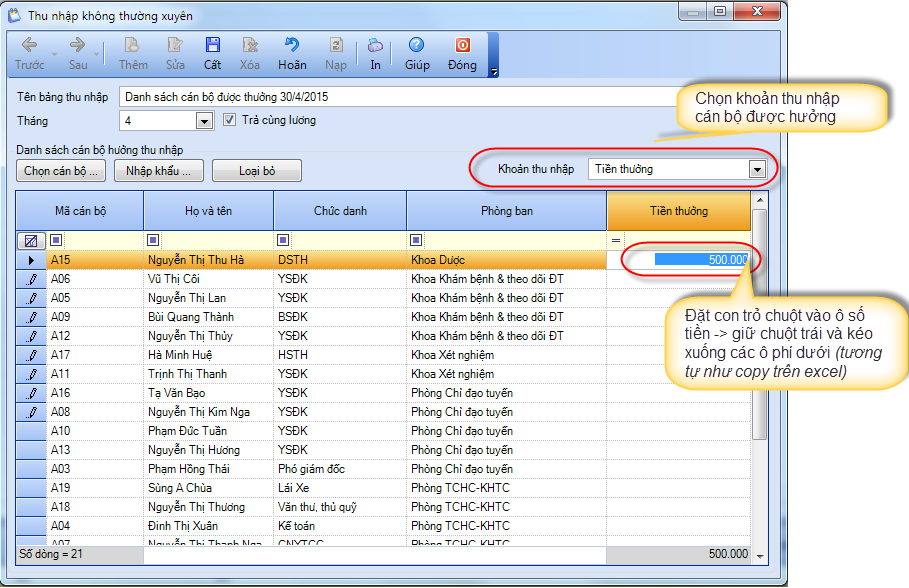

oSau khi chọn danh sách cán bộ được hưởng anh/chị chọn khoản thu nhập cán bộ được hưởng và gõ số tiền được hưởng cho mỗi cán bộ oThông thường số tiền được thưởng 30/4 sẽ giống nhau ở tất cả các cán bộ, trường hợp này anh/chị thực hiện copy nhanh số tiền như hình phía dưới

|

o Sau khi khai báo thu nhập không thường xuyên kế toán thực hiện tính lương cho tháng đó, chi tiết xem tại đây